✅ こんな人におすすめの記事です。

・5000万円前後のマイホームを購入している方

・ローン返済に少しでも不安を感じている方

・家を買ったあとに「少し後悔している」と感じている方

・住み替えや暮らしの見直しを検討中の方

🏠 はじめに|「夢のマイホーム」5000万の家が後悔に変わる瞬間

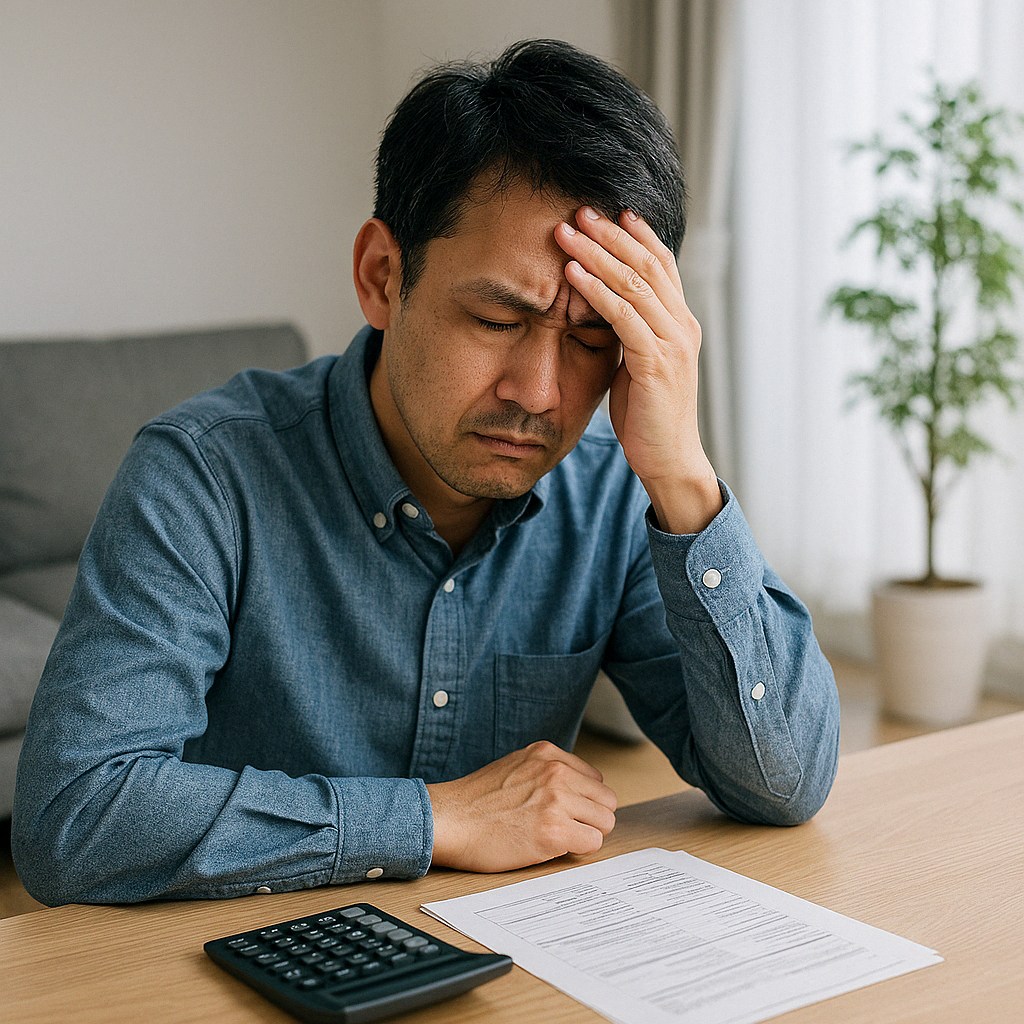

誰もが「理想の暮らし」を描いて家を買います。特に5000万円クラスの住宅は、外観や設備、立地も魅力的な“夢の買い物”として憧れの対象になりやすいものです。

しかし、購入後に「こんなはずじゃなかった」と気づくこともあります。ローンの重み、家計のひっ迫、ライフスタイルの変化──。

本記事では、そうしたリアルな後悔やプレッシャーに直面した人の声をもとに、「暮らしと家」の関係を見つめ直すきっかけになる情報をお届けします。

家購入で後悔する理由3選|ありがちな失敗とは?

家を買うことは、人生の中でも大きなイベントです。ですが、いざ暮らし始めてから「思っていたのと違った」と感じる人は少なくありません。ここでは、よくある後悔の理由をランキング形式で紹介します。

1:住宅ローンの返済が想像より重い

ローンを組む時は返せると思っていた金額も、生活費や教育費の上昇、ボーナス減などで「きつい」と感じる人が多いです。特に共働き前提でローンを組んだ家庭は、どちらかが退職・病気・育休などで収入が減ったとき、想定外の苦しさを感じることが少なくありません。

2:ライフステージの変化に合わなくなる

転勤、転職、子どもの進学、親の介護など、数年後には家族構成や暮らしの拠点が変わることもあります。住宅は固定された資産であるため、柔軟なライフスタイルには必ずしも対応できません。結果的に、引っ越したくてもローンの残債があるため動けないというジレンマに陥ることがあります

3:維持費・固定資産税・修繕費が想像以上

購入時の費用ばかりに目がいきがちですが、家を「持ち続ける」にはコストがかかります。年間15〜20万円程度の固定資産税に加えて、外壁や屋根の修繕、設備のメンテナンス、火災保険の更新など、見えない出費が積み重なることで「なんでこんなにお金が出ていくのか…」と後悔につながるのです。

5000万の家を買える人の年収は?|購入ラインを冷静に考える

5000万円の住宅を購入するには、どれくらいの世帯年収が必要なのか?

住宅金融支援機構などの指標では、年収に対するローン返済額の比率は「年収の25〜30%以内」に収めるのが望ましいとされています。これを踏まえると、5000万円の家を購入するには、おおよそ世帯年収700〜1000万円前後が無理のない購入ラインとされています。

ただし、共働きやボーナス払いを前提とした返済計画は、ひとつ間違えると非常にリスキーです。育休、転職、病気などによって収入が下がったとき、家計が一気に苦しくなる可能性があります。

また、「年収1000万円あれば余裕」というイメージがありますが、税金や社会保険料の負担が大きく、可処分所得で見れば想像以上にシビアです。保育料や教育費、老後資金の準備などを加味すると、実際の生活は“贅沢”とは程遠い現実もあります。

35年ローンで5000万の家を買ったら月いくら?

仮に金利1.3%、35年ローンで5000万円を借りた場合、月々の返済は約16万円前後になります。

実際には、固定資産税(月換算で約1.5万円)、火災保険や地震保険(月額換算で3000〜5000円)、マンションであれば管理費・修繕積立金(2〜3万円)もかかるため、実質的には月20〜22万円前後の負担になると考えるべきです。

これは可処分所得から大きな割合を占める額です。 「趣味や旅行、子どもの教育費を削ってでも家を持ちたい」という強い覚悟がなければ、生活の質そのものを落としてしまう可能性もあります。

家を建ててはいけない年齢はあるのか?

家を買うタイミングとして「30代が理想」とよく言われますが、これは“ローンの完済年齢”を見据えての話です。35年ローンを組む場合、40歳で組めば完済は75歳。50歳なら85歳までローンが続く計算になります。

また、20代で購入する人も増えていますが、若すぎる購入もライフプランが定まっていないケースが多く、結婚・出産・転職・転勤・親の介護などで、将来売却せざるを得なくなるリスクも。

つまり、「年齢」で判断するのではなく、将来のライフステージ変化を想定して柔軟に動ける余地を残しておくことが重要です。

5000万の家は「高すぎた」かも…そう思い始めた理由

最初は「理想の暮らし」を思い描いてワクワクしていたのに、ふとした瞬間に「この家のために人生を縛られてるかも…」と感じる。そんな声は意外と多くあります。

- この家のために働いている気がする

- 土日も家の掃除、庭の手入れ、近所付き合いに追われる

- 子どもが巣立った後の空き部屋が寂しい

- 家のために、趣味や旅行、車など他の楽しみを諦めている

物理的な広さ・立地・性能は理想に近かったとしても、心理的な負担が増えれば、幸福度は比例しません。

本当に欲しかったのは「立派な家」ではなく、畑やアウトドアを楽しんだりする「心豊かに暮らせる余白」だったのでは?と感じる人もいるのではないでしょうか。

「ローンが残っていても家は売れる」という選択肢

住宅ローンが残っていると「家を売るなんて無理」と思いがちですが、**任意売却(にんいばいきゃく)**という制度を使えば、売却と同時にローン整理ができる場合もあります。

任意売却とは?

任意売却とは、住宅ローンの返済が困難になった場合に、債権者(銀行など)の同意を得たうえで、不動産を市場価格で売却する方法です。競売とは異なり、時間をかけて買い手を探せるため、相場に近い価格で売却しやすいのが特徴です。

- ローン残債が売却価格よりも多くても売却できる

- 差額の返済についても、無理のない返済計画が立てられることがある

- 周囲に知られずに進めやすい(新聞やネットに掲載されにくい)

- 引っ越し代などの「引越費用支援」が受けられるケースも

任意売却と競売の違いは?

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い | 市場価格より大幅に安くなることが多い |

| 進行のスピード | 比較的ゆっくり進められる | 強制的に進む(裁判所が関与) |

| 周囲への公開 | 比較的非公開で進められる | 公示されるため周囲に知られやすい |

| 精神的負担 | 自主的に動けるため少ない | 強制手続きで大きい |

任意売却が向いているのはどんな人?

- 住宅ローンの返済が2ヶ月以上滞っている

- このまま返済を続けても生活が立ち行かないと感じている

- 家を手放すことを前向きに捉え、次のステップに進みたい人

もちろん、すべてのケースに当てはまるわけではありませんが、 「家を手放すしかないかもしれない」と感じている人にとっては、選択肢のひとつとして知っておいて損はありません。

✅ 住宅ローンの返済が重い、先が見えないという方へ:

→ 任意売却について無料で相談してみる

「もうこの家は自分たちに合っていない」そう思っても、住宅ローンが残っていると「でも売れない」という気持ちになりがちです。

しかし実は、任意売却という制度を使えば、ローン残債があっても家を売却することができる場合があります。競売とは異なり、債権者(銀行など)と話し合いながら、できるだけ好条件で売却を進める手法です。

これは、無理な支払いを続けるよりも、暮らし全体を立て直すための“前向きな判断”として活用している人もいます。

もちろん、すべてのケースに適用されるわけではないため、専門家への相談が不可欠です。ただ、「こういう制度もある」と知っているだけでも、心の重荷が少し軽くなるかもしれません。

✅ 住宅ローンの返済が重い、先が見えないという方へ:

→ 任意売却について無料で相談してみる

まとめ|「5000万の家」は、今のあなたに合ってますか?

住まいは人生のなかで最も大きな買い物のひとつですが、同時に“暮らしの質”を大きく左右する要素でもあります。

一度購入したからといって、ずっとその家に住み続けなければならないわけではありません。ライフステージの変化や価値観のズレに気づいたときに、「手放す」選択肢があることを知っておくのは、とても大切なことです。

もし今、「なんとなくこの家、重いな」と感じているなら、それは心のサインかもしれません。暮らしを整えるために、情報を集め、誰かに相談し、小さな一歩を踏み出すだけで、未来の選択肢はグッと広がります。

あなたにとって本当に必要なものは「立派な家」ではなく、「軽やかに暮らせる心の余裕」かもしれません。

コメント